Con l’Ai si risparmia energia e si individuano prima guasti in casa, guidano il mercato le soluzioni per la sicurezza (24%), elettrodomestici (19%), riscaldamento e climatizzazione (18%) e smart speaker (16%). Rallenta invece la vendita di dispositivi smart per il risparmio energetico (-5%) a causa della riduzione degli incentivi statali

Sotto i riflettori i risultati della ricerca dell’Osservatorio Internet of Things della School of Management del Politecnico di Milano

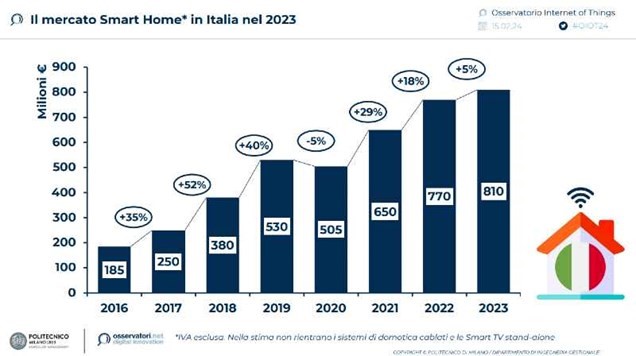

Nel 2023 il mercato della Smart Home, (la casa connessa e intelligente, dotata di impianti e dispositivi di ultima generazione in grado garantire risparmio di energia, sicurezza delle persone e, in generale, semplificazione della vita domestica) continua a crescere: raggiunge quota 810 milioni di euro, +5% rispetto al 2022, evidenziando un tasso di crescita più alto della media europea.

Nonostante questo, resta elevata la distanza dell’Italia dagli altri Paesi in termini di spesa pro capite, con 13,7 euro per abitante contro i 28,8 euro in media in Europa. È quanto emerge dalla ricerca sulla Smart Home dell’Osservatorio Internet of Things della School of Management del Politecnico di Milano, presentata durante il convegno “Smart Home Reloaded: è il momento di innovare, su solide basi”.

L’espansione del mercato italiano avrebbe potuto essere ancora più elevata. Il rallentamento della crescita rispetto agli scorsi anni (+18% nel 2022, +29% nel 2021) è dovuto alla riduzione degli incentivi. A risentirne sono state soprattutto le vendite di dispositivi smart legati al risparmio energetico, in primis caldaie, pompe di calore, valvole termostatiche e termostati.

IN AUMENTO LE AZIENDE DEL SETTORE – Il 2023 ha però portato novità importanti sul fronte della domanda e dell’offerta di soluzioni smart per la casa. Cresce infatti il numero di aziende che propone servizi innovativi grazie alla valorizzazione dei dati raccolti dai dispositivi e all’integrazione delle soluzioni IoT con algoritmi di Intelligenza Artificiale (AI). La vendita dei dispositivi hardware è vista come un mezzo per ampliare la propria base clienti, e le aziende iniziano a guardare con maggiore consapevolezza alle nuove soluzioni IoT basate sulla Generative AI.

“Il 2023 ha portato grandi novità sul fronte della domanda e dell’offerta di soluzioni smart per la casa – afferma Giulio Salvadori, direttore dell’Osservatorio Internet of Things -. Lato domanda, si assiste a un consolidamento sempre più forte dell’App come principale interfaccia tra Smart Home e utente. Lato offerta, cresce il numero di aziende che propone servizi innovativi, integrando all’interno delle soluzioni algoritmi di Intelligenza Artificiale. L’obiettivo è fidelizzare i propri clienti, puntando su un’esperienza sempre più personalizzata e creando valore grazie ai dati raccolti”.

IL MERCATO – Sono le soluzioni per la sicurezza (videocamere, sensori per porte/finestre e serrature connesse) a trainare le vendite del mercato Smart Home nel 2023, con ben 195 milioni di euro (24%) e un tasso di crescita superiore al 2022 (+30% vs +20% nel 2022). Si consolida l’attivazione di abbonamenti che consentono di archiviare su cloud immagini e video, di fare chiamate automatiche di emergenza o di attivare servizi di pronto intervento in caso di allarme, ma si rileva anche una forte crescita di nuove offerte in grado di integrare l’Intelligenza Artificiale per rilevare potenziali violazioni di sicurezza e proteggere la casa.

Seguono gli elettrodomestici smart, con 151 milioni di euro di mercato (19%) e una crescita importante (+8%), nonostante la flessione delle vendite degli elettrodomestici in Europa (-5% nel 2023). Un risultato dovuto al progressivo ampliamento dell’offerta dei principali produttori, che hanno reso sempre più connessa la gamma.

Al terzo posto, i sistemi di riscaldamento e climatizzazione smart, con 148 milioni di euro (18% del mercato, -5%), che vedono il progressivo ampliamento dell’offerta da parte dei principali produttori e il lancio di nuove offerte basate su servitizzazione e utilizzo di algoritmi di AI. Ad esempio, lavatrici che dosano in autonomia la corretta quantità di detersivo a seconda del carico o elettrodomestici che riconoscono la tipologia di guasto e inviano informazioni puntuali per la riparazione. Nonostante la riduzione degli incentivi statali abbia contribuito al rallentamento delle vendite, mantengono un peso significativo le soluzioni più “vicine” al risparmio energetico, come caldaie, pompe di calore, termostati, valvole termostatiche e condizionatori connessi. Si tratta di una categoria di prodotti che ha risentito della riduzione degli incentivi statali. Nonostante questo, gli utenti rimangono sempre più attenti alla tematica, sia per i costi associati ai consumi sia per la crescente attenzione alla sostenibilità: il 17% dei consumatori associa il concetto di Smart Home alla gestione dei propri consumi (+5% rispetto al 2022). Il 24% degli utenti individua come servizio di maggiore interesse per il futuro proprio l’analisi in tempo reale dei consumi energetici.

Al quarto posto, gli smart speaker (130 milioni di euro,16% del mercato, -5%), con un rallentamento del trend di crescita (in linea con i numeri a livello internazionale) dovuto in gran parte alla progressiva saturazione del mercato, che vede sempre più abitazioni già dotate di uno o più speaker. In Italia, però, solo il 17% dei possessori di smart speaker li utilizza per gestire altri oggetti della casa.

I CANALI DI VENDITA – Dopo la forte crescita registrata nel 2022 (+40%), tra i canali di vendita dei prodotti Smart Home nel 2023 in Italia rallenta la filiera tradizionale (360 milioni di euro, 44% del mercato, +5%). Non è stato però un anno di stallo: sempre più aziende cercano di valorizzare il ruolo degli installatori, proponendo un ventaglio di benefici legati alle soluzioni offerte. L’unico canale in forte crescita è quello degli eRetailer (310 milioni di euro, 38% del mercato, +20%). Nelle prime posizioni in termini di vendite troviamo i piccoli elettrodomestici smart per la casa, friggitrici ad aria, macchine per il caffè e microonde. Andamento decisamente diverso per i retailer multicanale, che vedono una riduzione del loro fatturato legato a prodotti smart (115 milioni di euro, -10%): faticano le catene fai da te, al contrario dei rivenditori di elettronica che registrano performance migliori. Rimangono limitate le vendite di utility, assicurazioni e telco, che complessivamente pesano il 4% del mercato. Tuttavia, le utility stanno iniziando a offrire nuove soluzioni che – grazie all’installazione di sensori smart – sono in grado di inviare dati real time sui consumi, colmando i limiti degli attuali contatori elettrici intelligenti.

I CONSUMATORI – Secondo i risultati dell’indagine realizzata dall’Osservatorio in collaborazione con Bva Doxa, il 59% dei consumatori dichiara di possedere almeno un oggetto smart all’interno della propria abitazione, il 70% è molto soddisfatto degli acquisti, ma sono ancora pochi gli utenti che hanno effettivamente connesso i loro dispositivi (38%). La propensione all’attivazione delle funzioni smart dipende dalla tipologia di prodotto acquistato: è elevata per le soluzioni di controllo e gestione della casa (68%) e di sicurezza (64%), risulta molto più bassa per gli elettrodomestici (32%). Coloro che hanno attivato le funzionalità smart le utilizzano con una certa costanza: il Inizio modulo63% lo fa frequentemente.

“L’App si conferma la principale interfaccia tra utente e i vari dispositivi smart (54%), ma c’è ancora del lavoro da fare per quanto riguarda l’integrazione – spiega Angela Tumino, direttrice dell’Osservatorio Internet of Things -. Guardando alle aspettative dei consumatori per il futuro, il desiderio rimane quello di poter connettere tutti i dispositivi e poterli comodamente programmare in perfetta autonomia (32%), mantenendo sempre una certa attenzione sul livello di sicurezza interna all’abitazione (30%) e il pieno controllo sui consumi energetici (24%)”.

Il 92% dei consumatori è molto soddisfatto del livello di usabilità dell’App come interfaccia tra Smart Home e utente, l’81% le utilizza almeno 1-2 volte a settimana (il 60% ogni giorno), in primis per controllare elettrodomestici (93%) e dispositivi per la sicurezza (84%). Ma solo l’11% (-1% vs 2022) usa una stessa App per gestire dispositivi di brand differenti, a conferma di come l’esperienza utente risulti ancora troppo frammentata.

LE TECNOLOGIE – Si rafforza il ruolo degli ecosistemi, con Matter in prima fila tra le iniziative più rilevanti. “Negli ultimi mesi, il protocollo Matter ha subito aggiornamenti e innovazioni sostanziali attraverso le due successive Release avvenute nel corso del 2023, a maggio e ottobre – spiega Antonio Capone, responsabile scientifico dell’Osservatorio Internet of Things -. Grazie all’ultima versione, l’ecosistema incorpora un’ampia gamma di prodotti, che vanno dagli altoparlanti e termostati intelligenti alle serrature smart, fino ai grandi e piccoli elettrodomestici. Mentre procede l’evoluzione dello standard, però, le applicazioni e le prime esperienze di integrazione da parte delle aziende non sono state prive di difficoltà e c’è ancora molto lavoro da fare su questo aspetto”.